I. Pengertian.

Depresiasi atau penyusutan modal adalah

suatu komponen yang sangat penting dalam analisis ekonomi teknik,terutama dalam

analisis yang berkaitan dengan pajak dan pengaruh inflasi (after tax and

inflation analysis).Secara umum depresiasi dapat didefinisikan sebagai penurunan

nilai (daya guna) dari suatu aktiva tetap berwujud misalnya

gedung,peralatan,mesin,kendaraan yang harus dialokasikan pembiayaan suatu

perusahaan,kecuali tanah.

II.Kriteria Barang terkena Depresiasi

(1)

Jenis-jenis harta berwujud bukan bangunan yang tidak tercantum dalam Lampiran

I, Lampiran II, Lampiran III, dan Lampiran IV, untuk kepentingan penyusutan

digunakan masa manfaat dalam Kelompok 3.

(2) Dikecualikan dari ketentuan angka (1)diatas, Wajib Pajak dapat memperoleh penetapan masa manfaat atas jenis-jenis harta berwujud bukan bangunan sesuai dengan masa manfaat yang sesungguhnya.

(3) Untuk memperoleh penetapan , Wajib Pajak harus mengajukan permohonan kepada Direktur Jenderal Pajak dengan menunjukkan masa manfaat yang sesungguhnya jenis-jenis harta berwujud bukan bangunan.

(4) Dalam hal permohonan penetapan ditolak, Wajib Pajak menggunakan masa manfaat jenis-jenis harta berwujud bukan bangunan sebagaimana dimaksud pada angka (1).

(5) Pada saat berlakunya Peraturan Menteri Keuangan ini, Keputusan Menteri Keuangan Nomor 520/KMK.04/2000 tentang Jenis-jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan sebagaimana telah diubah dengan Keputusan Menteri Keuangan nomor KMK.138/KMK.03/2002, dicabut dan dinyatakan tidak berlaku.

(2) Dikecualikan dari ketentuan angka (1)diatas, Wajib Pajak dapat memperoleh penetapan masa manfaat atas jenis-jenis harta berwujud bukan bangunan sesuai dengan masa manfaat yang sesungguhnya.

(3) Untuk memperoleh penetapan , Wajib Pajak harus mengajukan permohonan kepada Direktur Jenderal Pajak dengan menunjukkan masa manfaat yang sesungguhnya jenis-jenis harta berwujud bukan bangunan.

(4) Dalam hal permohonan penetapan ditolak, Wajib Pajak menggunakan masa manfaat jenis-jenis harta berwujud bukan bangunan sebagaimana dimaksud pada angka (1).

(5) Pada saat berlakunya Peraturan Menteri Keuangan ini, Keputusan Menteri Keuangan Nomor 520/KMK.04/2000 tentang Jenis-jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan sebagaimana telah diubah dengan Keputusan Menteri Keuangan nomor KMK.138/KMK.03/2002, dicabut dan dinyatakan tidak berlaku.

| LAMPIRAN I | |||

| PERATURAN MENTERI KEUANGAN | |||

| NOMOR | : | 96/PMK.03/2009 | |

| TENTANG | : | JENIS-JENIS HARTA YANG TERMASUK DALAM KELOMPOK HARTA BERWUJUD BUKAN BANGUNAN UNTUK KEPERLUAN PENYUSUTAN | |

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 1

| Nomor | Jenis Usaha | Jenis Harta |

| 1 | Semua jenis usaha |

|

| 2 | Pertanian, perkebunan, kehutanan, | Alat yang digerakkan bukan dengan mesin seperti cangkul, peternakan, perikanan, garu dan lain-lain. |

| 3 | Industri makanan dan minuman | Mesin ringan yang dapat dipindah-pindahkan seperti, huller, pemecah kulit, penyosoh, pengering, pallet, dan sejenisnya. |

| 4 | Transportasi dan Pergudangan | Mobil taksi, bus dan truk yang digunakan sebagai angkutan umum. |

| 5 | Industri semi konduktor | Falsh memory tester, writer machine, biporar test system, elimination (PE8-1), pose checker. |

| 6 | Jasa Persewaan Peralatan Tambat Air Dalam | Anchor, Anchor Chains, Polyester Rope, Steel Buoys, Steel Wire Ropes, Mooring Accessoris. |

| 7 | Jasa telekomunikasi selular | Base Station Controller |

MENTERI KEUANGAN

ttd.

SRI MULYANI INDRAWATI

ttd.

SRI MULYANI INDRAWATI

| LAMPIRAN II | |||

| PERATURAN MENTERI KEUANGAN | |||

| NOMOR | : | 96/PMK.03/2009 | |

| TENTANG | : | JENIS-JENIS HARTA YANG TERMASUK DALAM KELOMPOK HARTA BERWUJUD BUKAN BANGUNAN UNTUK KEPERLUAN PENYUSUTAN | |

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 2

| Nomor | Jenis Usaha | Jenis Harta |

| 1 | Semua jenis usaha |

|

| 2 | Pertanian, perkebunan, kehutanan, perikanan |

|

| 3 | Industri makanan dan minuman |

|

| 4 | Industri mesin | Mesin yang menghasilkan/memproduksi mesin ringan (misalnya mesin jahit, pompa air). |

| 5 | Perkayuan, kehutanan |

|

| 6 | Konstruksi | Peralatan yang dipergunakan seperti truk berat, dump truck, crane buldozer dan sejenisnya. |

| 7 | Transportasi dan Pergudangan |

|

| 8 | Telekomunikasi |

|

| 9 | Industri semi konduktor | Auto frame loader, automatic logic handler, baking oven, ball shear tester, bipolar test handler (automatic), cleaning machine, coating machine, curing oven, cutting press, dambar cut machine, dicer, die bonder, die shear test, dynamic burn-in system oven, dynamic test handler, eliminator (PGE-01), full automatic handler, full automatic mark, hand maker, individual mark, inserter remover machine, laser marker (FUM A-01), logic test system, marker (mark), memory test system, molding, mounter, MPS automatic, MPS manual, O/S tester manual, pass oven, pose checker, re-form machine, SMD stocker, taping machine, tiebar cut press, trimming/forming machine, wire bonder, wire pull tester. |

| 10 | Jasa Persewaan Peralatan Tambat Air Dalam | Spoolling Machines, Metocean Data Collector |

| 11 | Jasa Telekomunikasi Seluler | Mobile Switching Center, Home Location Register, Visitor Location Register. Authentication Centre, Equipment Identity Register, Intelligent Network Service Control Point, intelligent Network Service Managemen Point, Radio Base Station, Transceiver Unit, Terminal SDH/Mini Link, Antena |

MENTERI KEUANGAN

ttd.

SRI MULYANI INDRAWATI

ttd.

SRI MULYANI INDRAWATI

| LAMPIRAN III | |||

| PERATURAN MENTERI KEUANGAN | |||

| NOMOR | : | 96/PMK.03/2009 | |

| TENTANG | : | JENIS-JENIS HARTA YANG TERMASUK DALAM KELOMPOK HARTA BERWUJUD BUKAN BANGUNAN UNTUK KEPERLUAN PENYUSUTAN | |

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 3

| Nomor | Jenis Usaha | Jenis Harta |

| 1 | Pertambangan selain minyak dan gas | Mesin-mesin yang dipakai dalam bidang pertambangan, termasuk mesin-mesin yang mengolah produk pelikan. |

| 2 | Permintalan, pertenunan dan pencelupan |

|

| 3 | Perkayuan |

|

| 4 | Industri kimia |

|

| 5 | Industri mesin | Mesin yang menghasilkan/memproduksi mesin menengah dan berat (misalnya mesin mobil, mesin kapal). |

| 6 | Transportasi dan Pergudangan |

|

| 7 | Telekomunikasi | Perangkat radio navigasi, radar dan kendali jarak jauh. |

MENTERI KEUANGAN

ttd.

SRI MULYANI INDRAWATI

ttd.

SRI MULYANI INDRAWATI

| LAMPIRAN IV | |||

| PERATURAN MENTERI KEUANGAN | |||

| NOMOR | : | 96/PMK.03/2009 | |

| TENTANG | : | JENIS-JENIS HARTA YANG TERMASUK DALAM KELOMPOK HARTA BERWUJUD BUKAN BANGUNAN UNTUK KEPERLUAN PENYUSUTAN | |

JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM KELOMPOK 4

| Nomor | Jenis Usaha | Jenis Harta |

| 1 | Konstruksi | Mesin berat untuk konstruksi |

| 2 | Transportasi dan Pergudangan |

|

MENTERI KEUANGAN

ttd.

SRI MULYANI INDRAWATI

ttd.

SRI MULYANI INDRAWATI

III. Pengaruh nya terhadap pajak

Depresiasi akan mengurangi keuntungan perusahaan. Jadi

penyusutan yang tinggi, keuntungan akan turun, sehingga pajak juga akan

berkurang. Demikian pula sebaliknya; jika penyusutan rendah maka pajak bisa

lebih tinggi.

Jenis Perhitungan Depresiasi

·

Metode

Straight Line Depreciation (Depresiasi Garis Lurus)

Metode ini disebut juga sebagai

metode presentase tetap dari harga beli.Metode garis lurus memiliki besar

penyusustan tiap tahunnya.

Rumus-rumus:

Keterangan:

D = Besar

penyusutan tiap tahun/periode

A = Harga

beli (pokok) aktiva

S = Harga

sisa / residu

n = Umur

ekonomis /produktif

P =

Presentase penyusutan tiap tahun /periode dari harga beli

Nbx = Nilai

buku tahun ke-x.

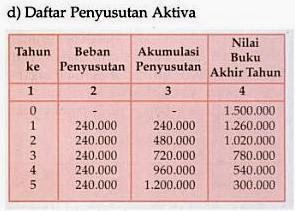

Contoh:

Diketahui

biaya pokok aktiva Rp.1.500.000,00,umur ekonomis 5 tahun.Nilai residu

Rp.300.000,00.

Diminta :

a. Besar

penyusustan tiap tahun

b. Besar

presentase penyusustan

c. Nilai

buku setelah 3 tahun

d.Buat

daftar penyusutan aktiva

Jawab:

·

Metode Sum of Year Depreciation (Deprasiasi tahunan)

Metode

ini menentukan besar penyusutan setiap tahunnya dari hasil perkalian beban

penyusutan selama n tahun dengan tingkat penyusutan tiap-tiap tahunnya dimana

tingkat penyusutannya merupakan bilangan pecahan dari tahun ke tahun semakin

menurun.

Rumus-rumus:

Contoh:

Suatu mesin dibeli dengan harga Rp.5.000.000,00.Umur

produktif 5 tahun dengan nilai residu Rp.2.000.000,00.

Diminta:

a. Besar penyusutan selama 5 tahun

b. Beban penyusutan tahun ke-1 dan tahun ke-2

c. Nilai buku tahun ke-1

d. Nilai buku tahun ke-2

Jawab:

c) Nb1 = A - Bp1

=

5.000.000 – 5/15

=

3.333.000

d). Nb1 = A – Bp2

= 5.000.000 – 4/15

=

3.333.367

·

Metode Unit Production (Depresiasi Unit Produksi)

penyusutan yang dihitung berdasarkan jumlah

produk yang dihasilakn sama dengan penyusutan yang menggunakan metode jam kerja

mesin. Besar kecilnya jumlah penyusutan pada setiap tahun tergantung pada

jumlah produk yang diproduksi pada setiap tahun. Jumlah produksi pada setiap

tahun tergantung pada permintaan pasar serta jenis barang yang dihasilkan.. Penyusutan dihitung sebagai

rumus berikut :

Rumus-rumus:

P = B

– S/U

Keterangan:

P

= Penyusutan

U =

jumlah unit selama umur ekonomis mesin

B =

Harga beli

S =

nilai sisa

Penyusutan per tahun = jml produksi setahun x

penyusutan per unit

penyusutan per unit = (harga beli-nilai

sisa)/taksiran jumlah produksi

Contoh :

Sebuah mesin pabrik mempunyai harga beli sebesar Rp

50.000.000,00 diperkirakan mempunyai umur ekonomis selama 5 tahun dengan nilai

sisa sebesar Rp 5.000.000,00 serta diperkirakan dapat menghasilkan unit

produksi selama 5 tahun sebagai berikut :

Tahun Ke-1 = 14.000 unit

Tahun Ke-2 = 12.000 unit

Tahun Ke-3 = 10.000 unit

Tahun Ke-4 = 8.000 unit

Tahun Ke-5 = 6.000 unit

Tahun Ke-2 = 12.000 unit

Tahun Ke-3 = 10.000 unit

Tahun Ke-4 = 8.000 unit

Tahun Ke-5 = 6.000 unit

Maka besarnya penyusutan adalah :

Penyusutan per unit = (Rp.50.000.000,00 – Rp. 5.000.000,00)/50.000

Penyusutan per unit = (Rp.50.000.000,00 – Rp. 5.000.000,00)/50.000

= Rp. 900

Penyusutan per tahun :

Tahun

Unit produksi

Tarif

Penyusutan

1 14.000 Rp. 900 Rp 12.600.000,00

2 12.000 Rp. 900 Rp 10.800.000,00

3 10.000 Rp. 900 Rp 9.000.000,00

4 8.000 Rp. 900 Rp 7.200.000,00

5 6.000 Rp. 900 Rp. 5.400.000,00

1 14.000 Rp. 900 Rp 12.600.000,00

2 12.000 Rp. 900 Rp 10.800.000,00

3 10.000 Rp. 900 Rp 9.000.000,00

4 8.000 Rp. 900 Rp 7.200.000,00

5 6.000 Rp. 900 Rp. 5.400.000,00

Jadwal Penyusutan Selama 5 Tahun adalah:

|

Akhir tahun

|

Penyusutan tahunan

|

Jumlah penyusutan

|

Nilai buku

|

|

0

|

-

|

-

|

50.000.000

|

|

1

|

12.600.000

|

12.600.000

|

37.400.000

|

|

2

|

10.800.000

|

23.400.000

|

26.600.000

|

|

3

|

9.000.000

|

32.400.000

|

17.600.000

|

|

4

|

7.200.000

|

39.600.000

|

10.400.000

|

|

5

|

5.400.000

|

45.000.000

|

5.000.000

|

2. DEPLESI

I.

Pengertian

Deplesi adalah kata lain penyusutan yang terjadi pada

sesuatu benda yang bersifat alami dan tidak dapat diperbaharui. Deplesi merupakan

salah satu istilah ekonomi geografi yang digunakandalam dunia pertambangan

untuk menyatakan penyusutan pada sumber daya alam yang tidak dapat

diperbaharui, seperti misalnya bijih besi, hasil tambang, kayu hutan

dsbnya.

Deplesi terkadang juga di gunakan dalam ilmu biologi

sebagai penganti istilah penyusutan, berkurangnya jumlah suatu senyawa organik

yang terjadi dalam sel. Kata deplesi digunakan jika penyusutan yang terjadi

tidak bersifat merugikan tetapi mempunyai manfaat bagi bagian-bagian yang menerima

hasil dari penyusutan tersebut.

Dalam ilmu akuntansi yang merupakan bagian ilmu yang

paling banyak menggunakan istilah deplesi, deplesi diartikan

sebagai alokasi biaya yang diperolehan sumber-sumber alam ke

periode-periode yang menerima manfaat dari sumber itu. Biaya deplesi dihitung

dengan metode satuan produksi yang berarti bahwa biaya deplesi merupakan fungsi

jumlah satuan yang dieksploitasi selama satu periode. Dalam ini hal yang di

eksploitasi adala sumber daya alam yang tidak dapat diperbaharui. Karena

pengelolaan sumber daya alam yang tidak dapat diperbaharui berhubungan erat

dengan sektor pertambangan, maka bisa dikatakan bahwa kata deplesi selalunya

pasti merujuk pada perhitungan akuntansi pertambangan yang beerkaitan dengan

hasil residu, tafsiran perolehan, dll.