Definisi

Arus kas

(cash flow) adalah suatu laporan keuangan yang berisikan pengaruh kas dari kegiatan

operasi, kegiatan transaksi investasi dan kegiatan transaksi

pembiayaan/pendanaan serta kenaikan atau penurunan bersih dalam kas suatu

perusahaan selama satu periode.

Menurut PSAK No.2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

Menurut PSAK No.2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

1. Cash inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

• Hasil penjualan produk/jasa perusahaan.

• Penagihan piutang dari penjualan kredit.

• Penjualan aktiva tetap yang ada.

• Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

• Pinjaman/hutang dari pihak lain.

• Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

• Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

• Pengeluaran biaya administrasi umum dan administrasi penjualan.

• Pembelian aktiva tetap.

• Pembayaran hutang-hutang perusahaan.

• Pembayaran kembali investasi dari pemilik perusahaan.

• Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan

arus kas ini memberikan informasi yang relevan tentang penerimaan dan

pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan

mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan

pendanaan.

Menurut PSAK No.2 (2002:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Aktivitas Operasi

Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

Aktivitas Investasi

Aktivitas investasi meningkatkan dan menurunkan aktiva jangka panjang yang digunakan perusahaan untuk melakukan kegiatannya. Pembelian atau penjualan aktiva tetap seperti tanah, gedung, atau peralatan merupakan kegiatan investasi, atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraea. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas.

Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti dividen dan pembelian saham perbendaharaan. Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok pinjaman.

Menurut PSAK No.2 (2002:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Aktivitas Operasi

Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

Aktivitas Investasi

Aktivitas investasi meningkatkan dan menurunkan aktiva jangka panjang yang digunakan perusahaan untuk melakukan kegiatannya. Pembelian atau penjualan aktiva tetap seperti tanah, gedung, atau peralatan merupakan kegiatan investasi, atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraea. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas.

Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti dividen dan pembelian saham perbendaharaan. Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok pinjaman.

Gbr.1

Penerimaan dan pengeluaran kas yang dilaporkan pada laporan arus kas

Pembuatan cash flow

Secara umum, laporan arus kas

bisa dibuat dengan menggunakan dua metode/cara/teknik/pendekatan, yaitu: (1)

metode langsung (direct method); dan (2) metode

tak-langsung (indirect method).

Kedua

metode ini, sesungguhnya, tidak jauh berbeda;

·

Sama-sama

melaporkan aliran kas

·

Sama-sama

mengelompokan transaksi kas ke dalam tiga kategori utama, yaitu: (a) arus kas dari aktivitas operasional; (b)

arus kas dari aktivitas investasi; dan (c) arus kas dari aktivitas pembiayaan.

·

Sama-sama

merinci masing-masing kelompok besar di atas menjadi item-item yang lebih

detail—sesuai dengan format laporan arus kas yang umum digunakan (silahkan

lihat contoh formatnya).

Perbedaannya,

terletak pada proses pembuatan laporannya, khususnya pada kelompok ‘arus

kas dari aktivitas operasional’:

·

Menggunakan metode

langsung (direct method), kelompok ‘arus kas dari aktivitas

operasional‘ disusun dengan menggunakan data transaksi yang diambil

langsung dari BUKU KAS.

·

Menggunakan metode

tak-langsung (indirect method), kelompok “arus kas dari

‘aktivitas operasional’ disusun dengan menggunakan “Laporan Laba Rugi” yang

dianggap sebagai representasi aktivitas operasional perusahaan.

Gbr.2.contoh pembuatan diagram cash flow

Analisis dari contoh kasus cash flow

1.

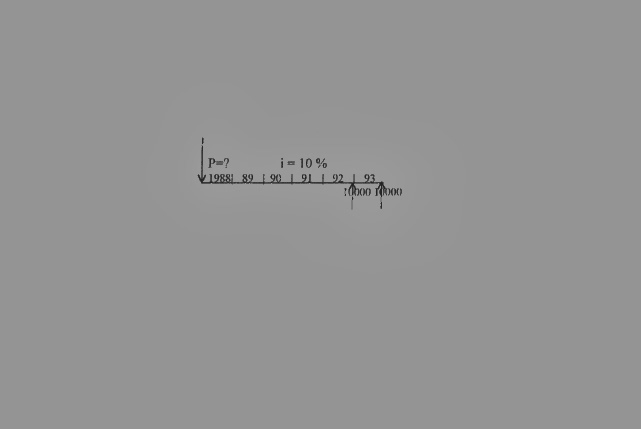

Seseorang mengharapkan untuk menerima Rp.10.000,- pada akhir tahun 1992 dan

akhir tahun 1993.Berapa besar nilai uang

(Future Value) yang harus disimpan untuk penerimaan ini pada

awal tahun 1998 pada tingkat suku bunga 10% ?

Diketahui: i=10%

P=10.000

Ditanya: F?

Jawab!

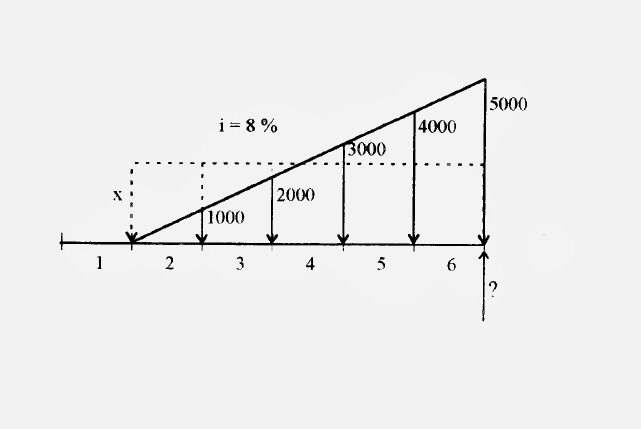

2. Pada suatu pembayaran tahunan selama enam tahun, pembayaran

dimulai pada akhir

tahun kedua uang sejumlah Rp.1.000,-, akhir tahun

ketiga uang sejumlah

Rp.2.000,-, demikian seterusnya sampai akhir

tahun ke enam

uang sejumlah Rp.5.000,- dengan tingkat suku bunga 8oZ.

Bila digambar diagramnya akan

seperti berikut ini:

Berapa nilai yang akan datang (Future Value),pada akhir ke 6 dengan tingkat suku bunga 8%,jika dihitung satu per satu?

Jawab!

3. Sebuah perusahaan BUMN menerima pinjaman sebesar Rp

1.000.000.000,-

dari World Bank. Pembayarun dimulaipada akhir tahun

ke l0 (ada tenggang

waktu selama l0 tahun) dan seterusnya sampai

akhir tahun ke 50

dengan pembayaran tahunan yang sama, yaitu sebesar

Rp. 25.000.000,-.

Berapa besar grant componenl bila suku bunga

komersil sebesar 8% ?

Diketahui: x=1.000.000.000

i =8%

n1=10 tahun

n2=50 tahun

Z=25.000.000

Ditanya : y?

jawab!

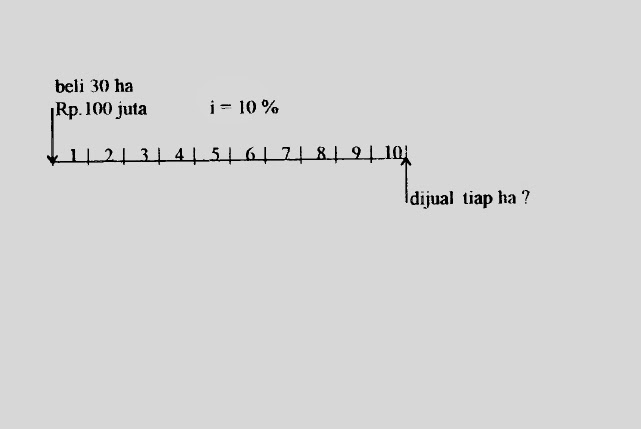

4. Seorang petani membeli

30 Ha tanah dengan harga Rp 100.000.000,- .

Sepuluh tahun kemudian

dia menjual tanahnya dengan bunga l0%

Berapakah harga per hektarnya?.

Diketahui: Z=100.000.000

i=10%

n=sepuluh tahun

Y= 30 Ha

Ditanya: x?

jawab!

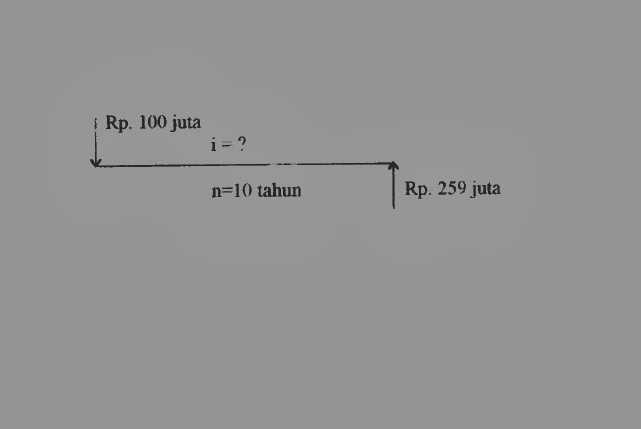

5 .Seorang petani membeli

30 Ha tanah dengan harga

Rp 100.000.000 dan

menjualnya l0 tahun

kemudian dengan harga Rp 259.000.000,- Berapa

besar Rate of Return-nYa'?

Diketahui: P biaya =100.000.000

n =10 tahun

P masukan =259.000.000

Ditanya: i?

Jawab?

Referensi: